院财资〔2018〕5号

关于落实2019年个人所得税代扣政策的通知

各位教职工:

根据新《中华人民共和国个人所得税法》及其实施条例和《个人所得税专项附加扣除暂行办法》(国发〔2018〕41号)、《个人所得税专项附加扣除操作办法(试行)》(国家税务总局公告2018年第60号)《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)等文件精神,2019年1月1日起实行新个人所得税法,现将有关事项通知如下:

一、扣缴方式的变化

扣缴方式:每月累计预扣预缴,次年汇算清缴

纳税年度:自公历一月一日起至十二月三十一日止

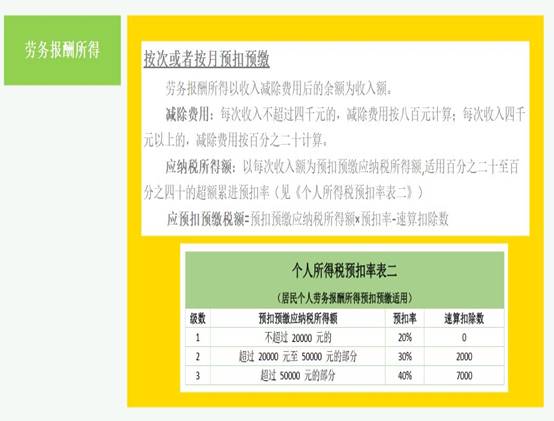

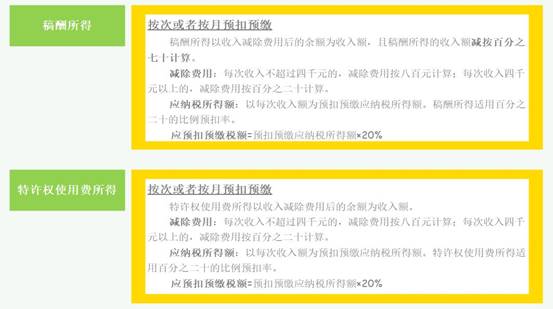

综合所得:教职工取得的工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得为综合所得。

这四项综合所得具体预扣预缴方法规定如下:

![]()

![]()

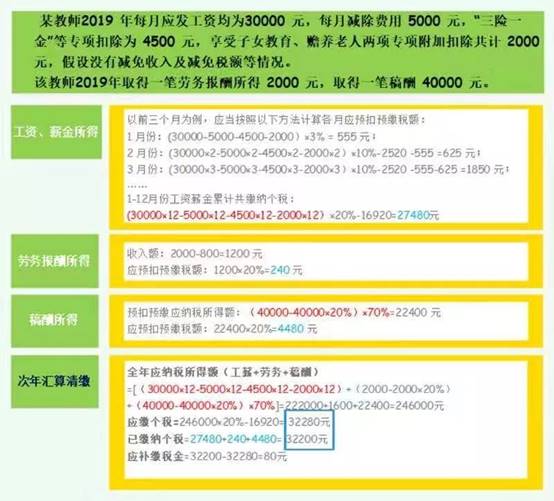

举例如下:

2、汇算清缴

取得综合所得需要办理汇算清缴的情形包括:

(1)从两处以上取得综合所得,且综合所得年收入额减除专项扣除的余额超过6万元;

(2)取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;

(3)纳税年度内预缴税额低于应纳税额;

(4)纳税人申请退税。

纳税人申请退税,应当提供其在中国境内开设的银行账户,并在汇算清缴地就地办理税款退库。

办理时间:次年三月一日至六月三十日内

汇算清缴具体办理流程按相关政策执行。

更多个税新政及解读请点击:http://www.chinatax.gov.cn/n810219/n810744/n3752930/index.html

二、专项附加扣除政策![]()

文字版介绍:

视频版介绍:

二、专项附加扣除信息的报送![]()

为提高专项附加扣除信息报送的效率确保教职工个人隐私不被侵犯同时为更好完成后续的个人汇算清缴工作建议统一使用税务机关远程办税端手机APP“个人所得税”或者WEB端(网址:https://its.jsgs.gov.cn/)采集个人专项附加扣除信息。

APP下载地址:

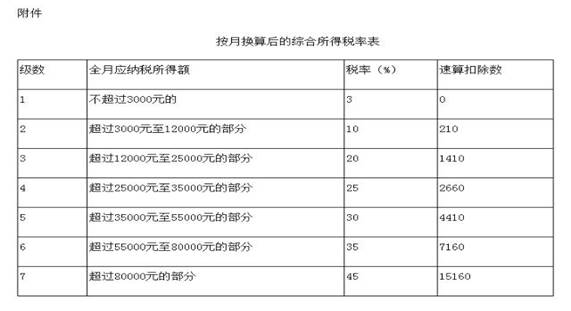

![]() 三、根据财政部12月27日发布的《关于个人所得税法修改后有关优惠政策衔接问题的通知》,居民个人取得全年一次性奖金,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

三、根据财政部12月27日发布的《关于个人所得税法修改后有关优惠政策衔接问题的通知》,居民个人取得全年一次性奖金,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

四、其他事项

1、手机APP“个人所得税”将于2018年12月31正式上线,目前只支持人员基础信息填报,为避免APP正式上线后个人身份信息认证拥堵带来的不便,建议教职工尽快下载APP并先行完成个人基础信息采集。

2、学校将于每月5日通过“自然人税收管理系统扣缴客户端”提取个人报送的专项附加扣除信息并按规范实施扣除。

3、如未能及时报送专项附加扣除信息,也可在以后月份补报,学校会在当年剩余月份发放工资时补扣,不影响您享受专项附加扣除。

4、如不愿意将相关扣除信息报送任职受雇单位,或者日常发工资时未足额享受专项附加扣除,可以在次年 3 月 1 日至 6 月 30 日向任职受雇单位所在地主管税务机关办理汇算清缴申报时扣除(我校所在地主管税务机关:南京江北新区税务局,地址:南京市江北新区高新路15号)。

5、税务局咨询电话:12366

财务与资产管理处咨询电话:025-58690730 黄老师。

6、我处将根据实际情况组织个人所得税新政策专题宣讲,如安排培训,详情将另行通知。

财务与资产管理处

二〇一八年十二月二十九日